#1

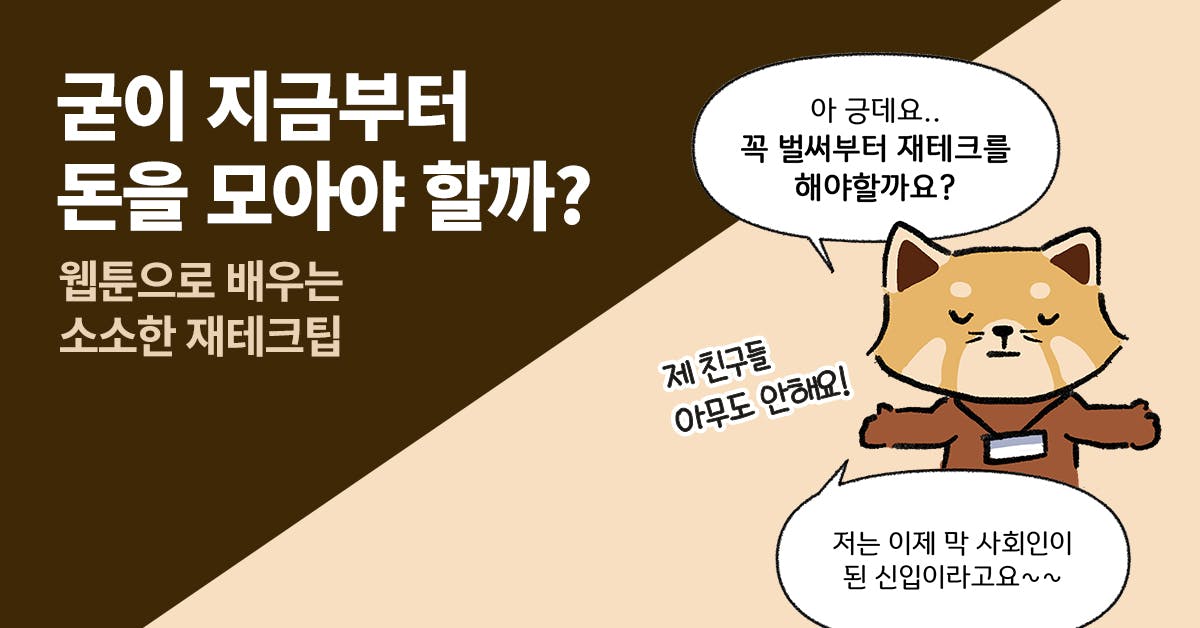

[웹툰] 스크루지 선배의 부자습관: 굳이 지금부터 돈을 모아야 할까?

저자 스크루지

콘텐츠 서비스 종료

[콘텐츠 서비스 종료 안내]

‘[웹툰] 스크루지 선배의 부자습관: 굳이 지금부터 돈을 모아야 할까?’ 콘텐츠는 안타깝게도 서비스가 종료되었습니다.퍼블리 콘텐츠를 이용해 주셔서 감사드리며, 앞으로 더 좋은 콘텐츠로 찾아뵐 수 있도록 계속 노력하겠습니다.

퇴근은 당기고 휴가비도 아끼는 법! 직장인 필수 '얼리썸머 패키지' 6월 마감

콘텐츠 서비스 종료

[콘텐츠 서비스 종료 안내]

‘[웹툰] 스크루지 선배의 부자습관: 굳이 지금부터 돈을 모아야 할까?’ 콘텐츠는 안타깝게도 서비스가 종료되었습니다.퍼블리 콘텐츠를 이용해 주셔서 감사드리며, 앞으로 더 좋은 콘텐츠로 찾아뵐 수 있도록 계속 노력하겠습니다.