들어가며

현재 실리콘밸리의 VC 안드레센 호로비츠 소속의 영국 출신 애널리스트 베네딕트 에반스가 지난 2016년 8월 10일에 쓴 글을 소개합니다. 테크크런치 디스럽트의 저자 김홍익 님이 번역했고 원 저자의 허락을 받고 전문을 게재합니다.

This article is a translation of 'In Praise of Failure' by Benedict Evans. We would like to offer special thanks to the writer for permission of translation of the entire article.

통상적으로 실패란 나쁜 의미이기 마련이다

대부분의 산업, 대부분의 일터에서 무언가 실패한다는 건 나쁜 일이다. 아마 당사자는 자리를 잃을지도 모른다. 기자가 뉴스 1면에 기사를 썼는데 그 내용이 거짓으로 밝혀진다면 문제가 된다. 무언가 결함이 있는 제품을 만들어 출시하는 것도 당연히, 문제다.

만약 당신이 무언가를 했고 그것이 잘못된다는 건, 즉 당신이 곧 곤경에 빠질 것이라는 것을 의미한다.

그런데 스타트업,

그리고 이들을 돕는

벤처투자의 세상에서는

꼭 그렇지만은 않다.

이바닥*에서 실패란

잭팟과 비례하며

잭팟의 횟수보다 크기가 중요하다.

* '이바닥'은 '이 바닥'으로 띄어 쓰는 것이 맞지만, 저자 김홍익 님이 운영하는 '뤽의 이바닥늬우스'에서 일컫는 e바닥(IT업계)을 지칭하므로, 그 표기를 그대로 살렸습니다. - PUBLY

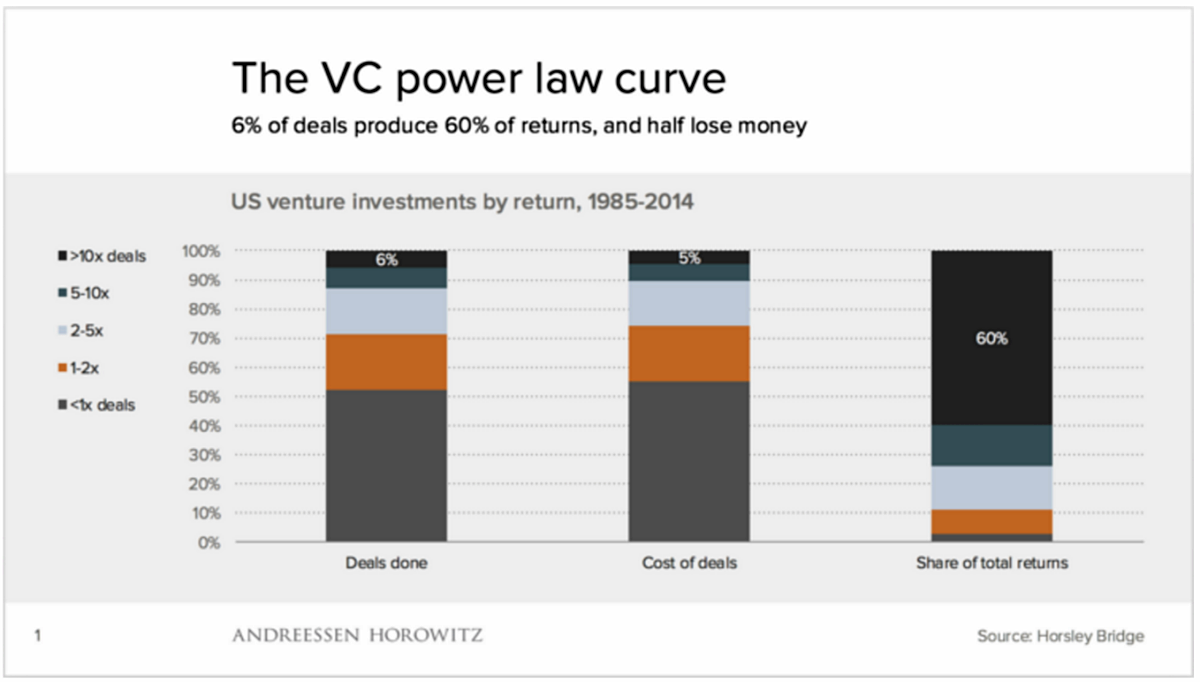

안드레센 호로비츠(a16z)의 투자자(Limited Partner, LP)인 사모펀드 호슬리 브릿지(Horsley Bridge)가 한 데이터를 공유했다.

1985년부터 2014년까지 그들이 투자자로서 VC(Venture Capital) 펀드를 통해 진행했던 약 7,000건의 투자에 대한 정보였다. VC로부터 투자를 받는 스타트업의 세상을 시각적으로 이해하는데 아주 유용하다. 개략적으로 보면 두 가지 사실을 알 수 있다. (아래 슬라이드 1 참고)

• 절반 정도의 투자는 이익은커녕 원금을 까먹는 투자다.

• 전체 딜 중 6%가 10배 정도의 수익을 거두는데, 이 수익이 전체 펀드 수익의 60% 가까이 된다.

슬라이드 1: 전체 딜의 6%만이 전체 수익의 60%를 차지한다. 절반은 손실을 본다. © 안드레센 호로비츠

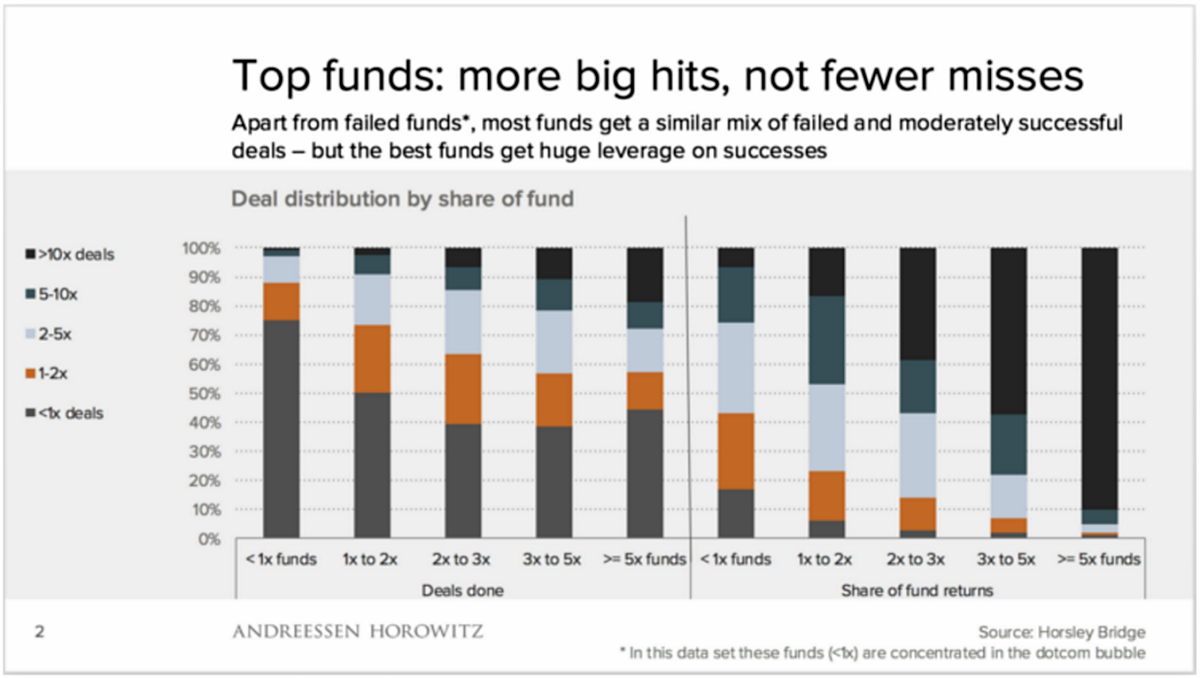

다른 펀드에서 진행된 데이터를 좀 더 깊이 들여다보니 아래와 같았다. (아래 슬라이드 2 참고)

• 닷컴 버블 시기 몇 개의 특이 케이스를 제외하면, VC 투자는 절반 정도 확률로 원금도 찾지 못한다.

• 하지만 잘 나가는 VC들은 오히려 그런 '까먹는 딜'이 많았다. 원금을 회수하지 못하는 경우가 더 많았다는 뜻이다. 이걸 '베이브 루스 효과(Babe Ruth Effect)'라고도 할 수 있겠다. 더 높은 수익을 거두는 이들이 더 큰 위험을 지고 있다는 뜻이다.

• 즉, 잘 나가는 VC는 실패를 적게 한 펀드가 아니었다. 확실한 한 방을 더 많이 거두는 이들이었다.

슬라이드 2: 잘 나가는 VC는 실수를 적게 한 펀드가 아니다. 큰 한 방을 터뜨린 이들이다. © 안드레센 호로비츠

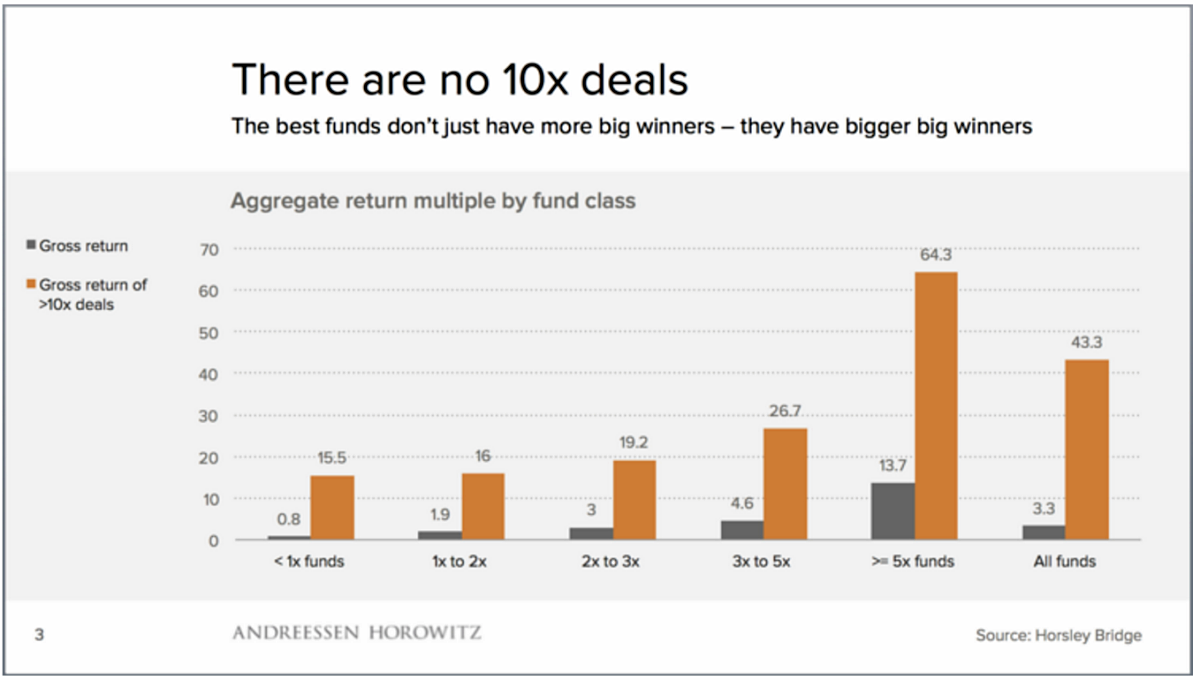

이런 현상은 '10배 이상의 수익을 거둔 잭팟 딜'(사실 잭팟 딜이라는 건 세상에 없다. 지나고 나니 그렇게 되었을 뿐)을 파보면 더욱 도드라진다.

전반적으로 3~5배의 수익(보통의 VC가 목표로 하는 수준이다)을 거둔 펀드들이 거둔 수익의 평균은 4.6배다.

그런데 이들의 '잭팟 딜'만 떼어서 보면 평균 26.7배의 수익에 해당한다. 평균 수익이 5배 수를 넘어가는 펀드들만 보면 더욱 그렇다. 이들이 '잭팟 딜'에서 거둔 수익은 64.3배나 된다. (아래 슬라이드 3 참고)

결국 훌륭한 VC란 리스크를 지고 잭팟을 터뜨리는 횟수가 여러 차례인 VC가 아니다. '더 큰 잭팟'을 터뜨리는 이들이다.

슬라이드 3: 훌륭한 VC란 잭팟을 터뜨리는 횟수가 여러 차례이기보다는 더 큰 잭팟을 터뜨리는 이들이다. © 안드레센 호로비츠

이바닥은 원래 그렇다,

잭팟이 가능한 세계니깐.

만약 전통적인 사모펀드의 펀드매니저가 몽땅 투자한 주식의 주가가 하락, 혹은 시장지수 대비 부진하다고 하자. 그 매니저는 아마 해고당할 것이다. 다른 데에서 수익을 거두었다고 해도 그 하락폭을 벌충하기가 쉽지 않기 때문이다.

전통적인 상장회사가 있는데 그 회사가 망했다고 치자. 정말 많은 사람들이 아주 심한 곤경에 빠진다. 상장사는 절대 망해서는 안 된다. 상식으로 보자면.

하지만 VC 투자는 다르다. VC는 다소 특수한 유형의 스타트업에 투자한다. 그 스타트업은 높은 확률로 망해버릴 수 있지만, 성공의 잠재력 역시 가지고 있다.

만약 그들이 제대로 성공한다면 아주 엄청난 가치를 만들어낼 수 있다. 한편 그런 스타트업이 제대로 성공하기 위해 필요한 방법이라는 것은 사실 다른 일반적인 곳에서는 상식이 아닐 수 있다.

하지만 이 세계에서는 소수의 인원이 어떤 아이디어를 성장시켜 수십억 불의 가치를 가진 기업으로 탈바꿈시키는 것이 가능하다. 아이디어와 이를 설명하는 단 몇 줄의 메모가 구글과 페이스북을 만들었다.

최근 유니레버에 1조 원에 인수된 면도날 커머스 달러 쉐이브 클럽(Dollar Shave Club)이나 인텔에 4천억 원에 인수된 인공지능 스타트업 너바나(Nervana) 같은 사례도 있다. 스타트업의 기업가들이 거대한 임팩트를 만들어내는 무언가를 만드는 일은, 이 세계에서는 가능하다.

잭팟은 필연적으로 실패 위험이 높다.

동시에 엄청난 잠재력을 가진 무언가라면, 실패할 확률 역시 아주 높다. 좋은 아이디어인데 실패 위험이 없다면, 이미 모두가 하고 있을 것이다.

세상을 변혁할 만한 아이디어라고 하는 것은 태생적으로 뭔가 나쁜 아이디어처럼 보이기 마련이다. 구글, 애플, 페이스북, 아마존 모두가 그랬다. 심지어 여러 번 자주 그랬다.

되돌아보면 지금 성공한 아이디어 중 예전부터 그럴듯해 보인 것도 있고 실패로 밝혀진 아이디어 중에서도 초장부터 어딘가 이상했던 것들 역시 있다. 하지만 슬프게도 당시엔 그런 게 뚜렷하게 보이지 않는다. 그런데 이것이 바로 발명과 창조의 프로세스가 동작하는 방법이다.

* 영상: 영화 이탈리안 잡(1969)의 한 장면: "You're only supposed to blow the bloody doors off!"

우리는 무엇인가를 시도한다. 회사를 설립하고 제품과 아이디어를 개발한다. 때로는 그것이 먹힐 때도 있고, 가끔은 세상을 바꾸기도 한다. 주변에서 볼 수 있듯이, 그런 새로운 시도들 중 절반 정도는 아주 제대로 실패한다.

하지만 그런 시도들 중 5%가 잭팟을 터뜨리고 인류를 달에 쏘아 올렸다.

잭팟은 확률로 판단하지 않는다.

임팩트로 한다.

물론 새로 생긴 모든 회사의 모든 비즈니스 아이디어가 이런 식으로 해석되어선 절대 안 될 것이다. 스타트업이라고 해서 모두가 이런 잠재력이나 위험을 가지고 있는 것은 아니다. 그리고 모든 스타트업이 VC들의 투자를 필수적으로 필요로 하지도 않는다.

단, 통상적인 위험/수익 계산 범위 밖에 있는 회사들이 존재하며, 그 사업을 운영하거나 투자하기 위해서는 그에 내재된 잠재 위험의 크기와 잠재 수익의 규모를 이해해야만 한다.

이바닥의 그런 사업들에 투자하는 VC, 더 중요하게는 그 사업을 이끄는 기업가에게 이것은 아주 재미있는 '지적 도전(Intellectual Challenge)'이다. 그 아이디어가 '실패할까?'를 물어서는 안 된다. 만약 실패한다면, 그냥 그대로 두어야 할 뿐이다.

대신 '만약 제대로 먹힌다면, 어떻게 될까?'를 물어봐야 한다. 말하자면 불신을 보류해야(Suspend Disbelief) 하는 것이다. 통상 합리적 인간이라면 보편적으로 갖고 있는 위험 회피 성향과 회의주의를 버리고 물어보자.

망할 수 있다.

하지만 만일 그것이

세상에 제대로

한 방을 날린다면?

그 한 방은

얼마나 셀까?

실패는 고통스럽지만,

도전의 일부로 받아들여야 한다.

이 모든 것들은 투자를 하는 VC보다는 스타트업을 직접 이끄는 기업가에게 훨씬 중요하다. 투자로 수익을 거두는 것이 VC에게 좋은 것과 마찬가지로, 기업가도 같다. 하지만 기업가는 (보통) 한 번에 하나의 사업에만 집중한다.

한 번에 하나의 사업에만 집중하는 기업가의 대표적 사례, 엘론 머스크. 트위터 화면 캡처

따라서 기업가들은 반짝반짝 빛나지만 끔찍하고 실패할지도 모르는, 한편으로 터지면 엄청날 딱 하나의 아이디어에 그들의 인생 몇 년 혹은 그 이상을 헌신해야만 한다.

그런 헌신의 절반 정도는 실패한다. 여러 위험들이 곳곳에 도사리고 있으며 그들의 시도를 실패로 만든다. 누구에게도 잘못이 없는데도 그렇기가 쉽다. 만약 당신이 평범한 일반적인 회사를 몇 년만에 파산시켰다가는 어떤 사단이 날 지 모른다.

하지만 스타트업의 실패라는 건,

원론적으로 말하자면

애초에 짊어진

위험요소 중 하나였을 뿐

순수한 의지의 힘만으로 현실세계에 그런 사업을 만들어내는 것은 쉽지 않은 일이다. 하지만 지금 당신이 이런 글을 읽을 수 있는 것도, 도전을 받아들인 어떤 기업가들이 있었던 덕분이다. 이것이 바로 발명과 도전이 일어나는 방법이다.

실패를 찬양하고자 하는 것은 전혀 아니다. 실패는 모두에게 끔찍하고 고통스러운 일이다. 당신은 실패를 위해 존재하지는 않는다. 바보 같은 시도를 미화하려는 것도, 실패의 부담을 좋게 보려는 것 역시 아니다.

그렇다고 과거의 테크 회사들이 어리석은 일을 해서 망하지 않은 것도 아니고, 과거의 VC들 역시 해서는 안될 투자를 하지 않았던 것 역시 아니다.

이바닥 업계의 사람들은 항상 무언가에서 망해왔다. 하지만 이바닥에서의 실패란 그냥 짊어질 위험의 일부일 뿐이며, 실패한 누군가가 무능하거나 망가지는 것도 아니다.

실패란 단지, 도전했다는 뜻이다(Failure just means you tried).

ㅡ

[실리콘밸리에서 미래를 엿보다 - 테크크런치 디스럽트]

이바닥 업계 사람들의 멋진 실패와 현재 진행 중인 도전에 대해 카카오의 김홍익님이 쓰고 말합니다.

투자/테크 시장의 미래가 궁금하신 분들은 오프라인 행사에도 참여하세요.

행사 참여하기